Buku besar / Ledger adalah kumpulan akun-akun yang digunakan untuk meringkas transaksi yang telah dicatat dalam jurnal. Buku besar juga dapat diartikan tahapan catatan terakhir dalam akuntansi book of final entry yang menampung ringkasan data yang sudah dikelompokan atau diklasifikasikanyang berasal dari jurnal.

2. Bentuk-bentuk buku besar

Bentuk Buku Besar yang biasa digunakan adalah :

a. Bentuk T (T account). Bentuk buku besar ini adalah yang paling sederhana dan hanya berbentuk seperti huruf T besar. Sebelah kiri menunjukan sisi Debet dan sebelah kanan menunjukan sisi Kredit. Nama akun diletakan di kiri atas dan kode akun diletakan di kanan atas

b. Bentuk Skontro; Buku besar bentuk skontro biasa disebut bentuk dua kolom. Skontro artinya sebelah menyebelah(dibagi dua) yaitu sebelah debet dan sebelah kredit.

· Kolom tangggal, diisi dengan tanggal terjadinya transaksi.

· Kolom keterangan, digunakan untuk mencatat penjelasan singkat tentang transaksi.

· Kolom ref, singkatan dari referensi diisi halaman jurnal saat pemindahbukuan (posting) dilakukan.

· Kolom debet, diisi dengan angka yang ada disisi debet (dari jurnal).

· Kolom kredit, diisi dengan angka yang ada disisi kredit (dari jurnal).

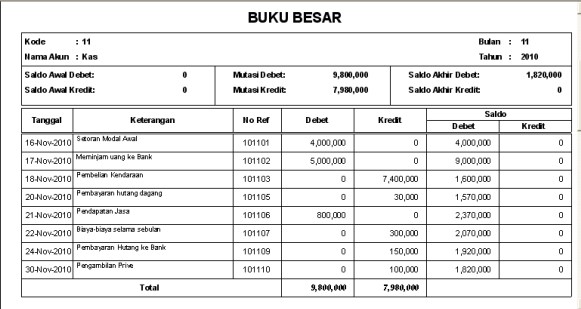

c. Bentuk staffle (berkolom saldo tunggal)

Bentuk ini digunakan jika diperlukan penjelasan dari transaksi yang realtif banyak. contohnya dibawah ini :

https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEh_BXyp9l0aQb_cTw_NNw5zVQlRYO780KeSWpCVa8Fc_jaEP0-0XBa0ZKeh_dk-asm8MNOmsugsCxt2XoZTtcENMGUuW0DbDPYYwPjyGdx9vjGDQXsezwVacJiI3wBd8FKF1S-LqnCIQQc/s400/staffel.PNG

· Kolom tanggal, diisi dengan tanggal terjadinya transaksi.

· Kolom keterangan, digunakan untuk mencatat penjelasan singkat tentang transaksi.

· Kolom ref, singkatan dari referensi diisi dengan halaman jurnal saat pemindahbukuan (posting) dilakukan.

· Kolom debet, diisi dengan angka yang ada disisi debet (dari jurnal).

· Kolom kredit, diisi dengan angka yang ada disisi kredit (dari jurnal).

· Kolom saldo, merupakan selisih dari hasil pengurangan antara sisi debet dan kredit atau penjumlahan dari sisi yang sama.

· Kolom D/K, diisi dengan huruf D atau K dengan saldo normal rekening.

d. Bentuk Staffle berkolom saldo rangkap

Bentuk ini hamper sama dengan bentuk kolom saldo tunggal. Hanya perbedaannya koloM saldo dibagi dua kolom yaitu kolom debet dan kolom kredit

· Kolom tangal, diisi dengan tangggal terjadinya transaksi.

· Kolom keterangan, digunakan untuk mencatat penjelasan singkat tentang transaksi.

· Kolom ref, singkatan darireferensi diisi dengan halaman jurnal saat pemindahbukuan (posting) dilakukan.

· Kolom debet, diisi dengan angka yang ada disisi debet (dari jurnal).

· Kolom kredit, diisi dengan angka yang ada disisi kredit (dari jurnal).

· Kolom saldo, merupakan selisih dari hasil pengurangan antara sisi debet dan kredit atau penjumlahan dari sisi yang sama

Pemindahan (posting) entri jurnal ke buku besar

Berikut merupakan proses pemindahan dari jurnal ke buku besar (posting) :

a. Tanggal jurnal dipindahkan pada kolom tanggal buku besar.

b. Halaman jurnal dipindahkan dapa kolom ref. buku besar dengan menuliskan JU, misalnya JU 1 berarti posting buku besar berasal dari jurnal umum halaman satu.

c. Jumlah pada jurnal dipindahkan ke buku besar sesuai dengan rekening yang bersangkutan. Jumlah debet jurnal ditempatkan pada debet buku besar dan jumlah kredit jurnal ditempatkan pada kredit buku besar,

d. Kilom ref. jurnal diisidengan nomor kode rekening buku besar yang digunakan.

http://blogakuntansinyarischa.blogspot.co.id/2016/07/buku-besar.html

Tidak ada komentar:

Posting Komentar